热门关键词:

截至目前,已经28家持牌消费金融机构获批开业,蚂蚁消费金融、四川唯品富邦消费金融等也已获批筹建,还有一些公司在排队申请消费金融牌照中。

居民收入保持稳定恢复性增长

说起持牌消费金融机构的成立要追溯到11年前。银监会于2009年8月公布并实施《消费金融公司试点管理办法》,称是为切实贯彻落实党中央、国务院“保增长、调结构、促改革、惠民生”的宏观经济政策,加大金融对扩内需促消费的支持力度,促进经济平稳较快增长和可持续发展。

消费金融公司具有单笔授信额度小、审批速度快、无需抵押担保、服务方式灵活、贷款期限短等独特优势。

同时,银监会有关负责人表示,设立消费金融公司,有利于促进国内消费需求增长,支持经济可持续发展;有利于丰富我国金融机构类型,促进金融产品创新,满足不同群体消费者不同层次的需求,提高金融业的服务水平。

这几年,居民消费水平显著提高。在肆虐的新冠疫情期间,消费水平出现短暂的掉落,但随着我国统筹疫情防控,消费市场复苏势头持续增强。博鳌亚洲论坛秘书长李保东表示,中国是唯一在2020年实现经济正增长的全球主要经济体。

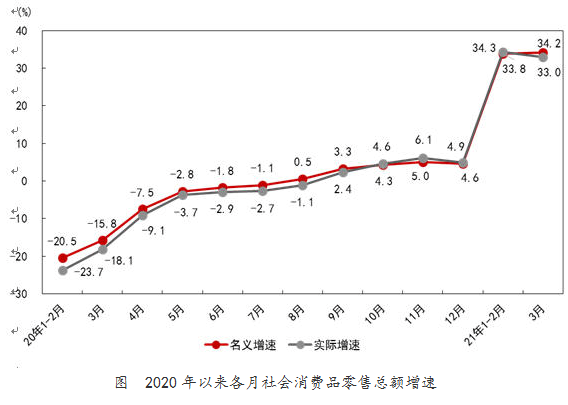

国家统计局发布的数据显示,2021年一季度,社会消费品零售总额105221亿元,同比增长33.9%,环比增长1.86%;两年平均增长4.2%。其中,3月份社会消费品零售总额35484亿元,同比增长34.2%,比1-2月份加快0.4个百分点。

另一方面,2021年一季度,全国居民人均可支配收入9730元,同比名义增长13.7%,两年平均名义增长7.0%;扣除价格因素同比实际增长13.7%,两年平均增长4.5%。全国居民人均可支配收入中位数8014元,增长12.7%。

整体来看,2020年一季度,居民收入保持稳定恢复性增长,居民消费支出呈现恢复性反弹。

消费金融公司确实为扩大内需、促进经济内循环贡献了力量。截至2020年6月末,消费金融公司已发展到26家,注册资本433.4亿元,资产规模4861.5亿元,贷款余额4686.1亿元,服务客户数1.4亿人。

近几年,消费金融行业发展明显放缓,增速持续下滑,但仍高于个人贷款等其他类型贷款的平均增速。

2020年22家消费金融公司的业绩报告相继出炉,招联消费金融、兴业消费金融和马上消费位列前三,成为头部持牌消费金融机构。部分消费金融公司在2020年出现亏损的现象,如苏宁消费金融和北京阳光消费金融等,其中后者多半是因为刚开业处于前期投入阶段。

自试点以来,消费金融行业经历了从追求规模扩张向追求高质量发展转型,整体呈现良好的发展态势。马上消费始终坚持审慎稳健发展,坚守合规底线,践行普惠金融,并在发展的过程中不断创新,完善产品及服务。

增势放缓而市场空间广阔

值得一提的是,银行和小贷公司、信托公司都可做消费金融业务。事实上,银行对消费者的资质提出了较高的要求,并不能覆盖那些低收入人群;小贷公司聚焦于三农、个体工商户和小微企业,目前多家互联网巨头就是依托小贷牌照开展联合贷款业务的;信托公司提供的消费金融服务主要面向高净值客户,满足用户的资产配置以及高端消费需求,目前仅有一家信托公司中信信托发起设立了中信消费金融。

而监管发布的网络小贷征求意见稿要求,网络小贷的联合贷款比例不低于30%。在此之前,有的网络小贷的资金来源大部分来自于银行等金融机构,且杠杆率远远超过监管要求。

诸多情况下,只有持牌消费金融公司能满足低收入人群的个人消费信贷需求,具有无抵押、无担保、短期、小额分散等特点。

持牌消费金融公司是由银监会直接批准设立专门开展消费金融业务的金融机构,可以为传统银行不能覆盖的那部分用户提供消费金融服务。且消费金融公司的杠杆率要远高于小贷公司,在做大做强的同时也为积极践行社会责任。

随着我国经济持续发展以及消费需求不断激增,消费金融巨头逐渐显现,包括招联消费金融、马上消费、兴业消费金融等,盈利规模已经超过数亿元甚至十多亿元。

经过数年的发展,行业已经进入规范发展阶段,头部消费金融公司存在一个明显现象是增长趋势放缓,其原因是多方面的。

一是行业竞争加剧。全国仅开业的持牌消费金融公司就有28家,陆陆续续还有新的公司加入进来,消费金融公司再扩容。

二是产品同质化相对严重。位于中下游的消费金融公司产品的覆盖场景多是购物、旅游等。由于自身风控水平相对弱,无法把控一些热门场景如租房、教育等,导致频频陷入场景暴雷。

三是强监管规范消费信贷发展。“十四五”规划中明确提到,引导金融机构加大对重点领域和薄弱环节支持力度,规范发展消费信贷。

四是消费信贷行业快速增长期已过,逐渐迈入高质量发展阶段。通过各大持牌消费金融公司近几年的财报可以看出,前期部分消金公司的营收、净利润等核心指标的增长趋势以倍数计算,当下消费金融公司的增速明显放缓,甚至出现业绩下滑的现象。

也就是说,消费金融行业赚快钱的时代已经结束,面对科技的快速更迭,行业只有不断“进化”才能可持续发展。当前,行业已经迈入高质量发展阶段,最直接的体现就是不良率的降低。某消费金融公司曾透露,其不不良率连续多年下滑,资产质量显著提升。

科技创新促进行业可持续发展

在增长趋势放缓的情况下,行业内有些人不禁发出了 “消费金融不再是好赛道?” 这种疑问。

德国哲学家曾说,凡是现实的都是合乎理性的,凡是合乎理性的都是现实的。即我们常说的“存在即合理”。当然这里的存在肯定是合法的。

数据表明,消费信贷行业前景广阔。全球领先的国际性管理咨询公司奥纬咨询(Oliver Wyman)研究数据显示,中国消费信贷市场规模预计将从2019年的13万亿元增长至2025年的24万亿元,期间年均复合增长率为11.4%。预计2020年我国消费贷款市场规模将达13万亿元,到2022年这一规模将增至18万亿元。

实际上,随着大数据、人工智能、云计算、区块链等新技术的不断发展,消费金融公司的收入结构也发生了变化,除了利息收入,科技服务收入渐渐成为行业重要的收入来源。

一般情况下,持牌消费金融公司的主要收入来源是利息收入,即通过自有资金以及债务融资等获得资金后,向个人客户发放个人消费贷款,并依据贷款合同约定,向客户定期收取贷款利息收入。

头部消费金融公司凭借自身技术优势,开始通过对外输出获客能力、风控能力、科技能力、智能客服能力等以获取相应的科技服务收入。

拿马上消费为例,其打造了“自营+开放平台+金融云”的轻资产模式,预计科技服务和金融云的占比会超过60%,自营产品会压缩到40%。

科技最终都是为了更好地服务业务,不仅能提升客户体验、提高运营效率还能降低成本。科技在智能客服、智能获客、智能风控等方面都有深度参与,良好的风险管理系统还可以降低不良率,减少坏账。

近几年,“软件定义一切”被提出,软件渐渐成为定义金融业硬实力的重要衡量标准。目前,包括招联消费金融、马上消费、兴业消费金融等在内的消费金融公司在科技领域持续加大投入。

主要体现在消费金融公司的专利数不断增长,覆盖人工智能、大数据、云计算、区块链等新技术。在全国28家持牌消费金融公司中,马上消费公开的专利数量最多,高达200多项,远远超过部分商业银行。其凭借自主研发的“基于情感光谱与多语境感知的智能文本与语音客服机器人平台”项目入选工信部“新一代人工智能产业创新重点任务揭榜优胜单位”。

凭借自主研发能力,头部消费金融公司已经可以为金融机构提供科技输出服务。

特别地,2019年8月,央行印发《金融科技(FinTech)发展规划(2019-2021年)》指出,金融科技是技术驱动的金融创新,同时强调要充分发挥金融科技赋能作用,推动我国金融业高质量发展。金融机构大步迈向科技时代,在技术创新方面的发展继续提速。

当前,科技赋能已经成为消费金融行业高质量发展的助推剂,也是行业共识。数据显示,马上消费打造的开放平台已为100多家机构提供科技赋能服务,合作的金融机构超过200家。

科技界有一个口号:没有永立潮头的绝对胜利者,有的只是不断革新超越的后来者。在金融领域,科技的作用尤为明显。

TAG标签: