热门关键词:

市场研究咨询公司英敏特数据显示,2011-2016年期间,中国猫粮和犬粮市场年复合增长率预计达到28.1%,2016年销售额预计将突破535亿元。对于这一高速增长中的消费品市场,英敏特9月23日发布的报告《宠物食品——中国2016》,公布了一些有趣的调查发现。

根据英敏特报告,中国人最喜欢养狗(74%),其次是鱼(36%)和猫(33%)。在美国,狗同样位列宠物榜首(73%),接着是猫(51%)和鱼(17%)。

相比美国和英国市场,在中国市场,养鱼人数比例特别高。“可能由于在亚洲住房户外空间更加有限使得鱼成为理想宠物选择。”英敏特中国食品分析师杨晴解释道。

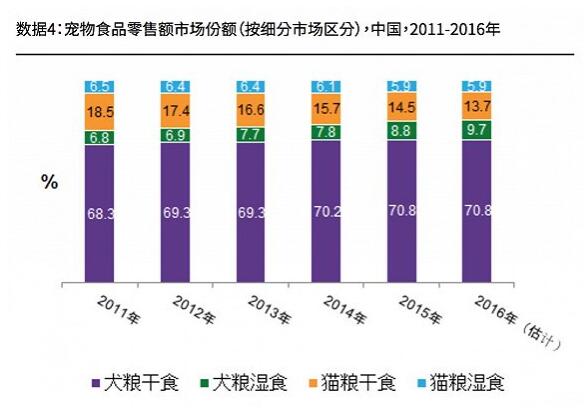

2016年,犬粮市场在猫狗类宠物食品零售市场的占比超过80%,犬粮干食是宠物市场中最大的细分市场。这与宠物的拥有情况相吻合:74%有饲养宠物的被访者表示家中养狗,而仅有33%的消费者表示家中养猫。此外,相比起猫,狗的食量更大;狗的品种和体型更加多样化,也带动了细分市场的发展。

不过英敏特预测,随着养猫人数的增加(猫比狗更适合城市生活方式和饲养环境),猫粮市场将继续壮大。

64%养狗消费者和67%养猫消费者总是或是在大多数情况下会喂宠物吃宠物食品,他们往往来自一线城市、教育程度较高以及就职于外企。“这意味着喂食宠物食品的习惯和宠物食品市场仍在发展阶段,宠物食品公司仍有空间覆盖更广泛的用户群体。”报告称。

而饲养其他动物的消费者(啮齿类、鸟、鱼和两栖爬行类)大部份已以喂食宠物食品为主。其中,基于兔子天生的饮食习惯,兔子则主要被喂食一般食品。

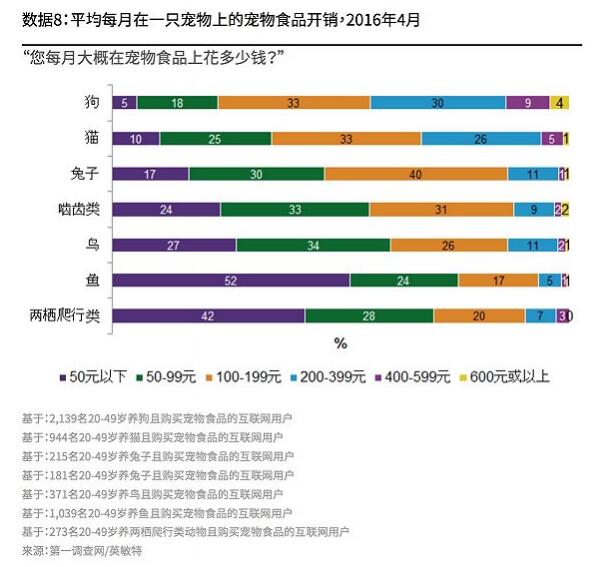

大多数养猫狗的消费者每月花费100-199元购买宠物食品。养狗用户每月的食品花销约为232.2元,养猫用户每月食品的花费约为183.7元。

相比其他年龄段的消费者,30多岁的消费者宠物食品预算更高。“主要原因是该群体使用宠物食品的频率更高,对高端宠物食品或专为自己宠物定制的食品兴趣更大。”杨晴表示。

与人类食品趋势一致,“天然食材”和“最小化加工”是健康宠物食品的新定义。为了解决中国消费者对于食品安全的担忧,宣称“无添加/无防腐剂”的产品所占的份额不断升高(从2014年的24%上升到2015年时的38%)。类似地,有超过10%的2014年推出的宠物食品声称是“全天然”的,这一比例高于全球平均水平。

根据英敏特全球新产品数据库,自2014年以来,宣称“低/无/减脂”的产品最受欢迎。英敏特报告预测,未来消费者对低脂、减脂宠物食品的需求将日益增强,原因是“越来越多中国消费者面临肥胖问题并关注每日热量摄取,这种饮食习惯也很有可能将影响到他们选购宠物食品的偏好”。

高达68%的中国消费者认为“有机”是购买宠物食品重要的购买因素。市面上有机和非有机宠物食品价格差比人类食品和饮料小,这意味着众多养宠物的消费者可以轻松为有机宠物食品买单。

“品牌跟消费者对话时要强调产品的安全性——无论在包装上还是在营销活动中。同时,市面上使用各种天然成分(例如,新鲜肉、鱼、水果和蔬菜等)的产品数量越来越多,尝试将成分和功能联系起来。”英敏特中国食品饮料研究总监顾菁分析表示。

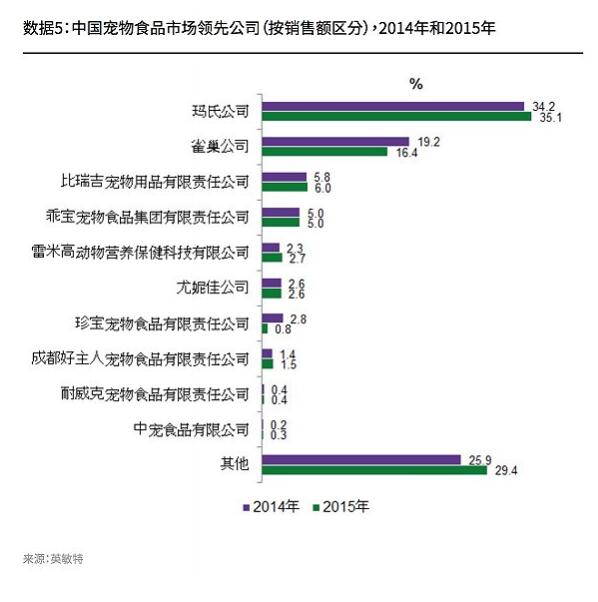

相比本地品牌,国际品牌进入中国市场时间更早,知名度和市场份额更胜一筹。本地品牌主要以高性价比取胜,近年随着竞争的白热化,不少品牌(如比瑞吉宠物用品、乖宝宠物食品)推出高端宠物产品以增加市场份额。

宠物食品业务已进入中国市场20多年的玛氏公司目前市占率排名第一。2014年4月,宝洁公司将所有宠物品牌(Iams、Eukanuba和Natura)出售给玛氏,收购完成后,玛氏集团旗下拥有11个宠物用品品牌。由于消费者通常并不知晓不同品牌背后的生产商,且消费者品牌重视度较低,因此多样化的品牌线为玛氏集团带来了更多收益。

英敏特调研发现,在购买宠物食品时,品牌并不是最重要的购买因素之一。事实上,仅有20%养宠物的消费者表示通常不会更换自己所购买宠物食品品牌。对于新晋品牌而言,品牌忠实度较低绝对是利好消息。

宠物偏好是最重要的购买因素。91%的宠物主人表示在购买宠物食品时,“是我的宠物喜欢吃的”是重要的购买因素。因此,新品上市可以先推出小包装或试吃包,提高消费者购买大包装宠物食品的机会。

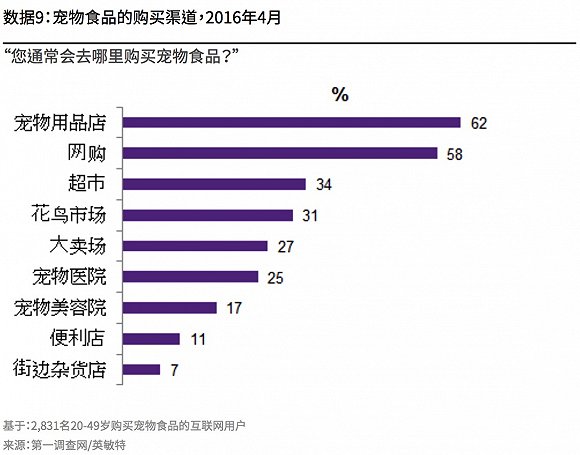

在美国和英国,超市是消费者最重要的宠物食品购物渠道,在中国,消费者更倾向于在宠物用品店(62%)和在线渠道(58%)购买。

在线购买宠物食品的消费者以25-39岁的消费者和高收入者为主。由于他们也更倾向于在线搜索如何饲养宠物的信息,因此,市场营销以教育普知为切入点(如向消费者宣传宠物日常营养摄入信息或展示产品如何解决具体宠物问题)有望引起他们的关注。

2016年6月,雀巢和玛氏公司与阿里巴巴集团签署了合作协议,旗下产品通过天猫官方旗舰店出售,阿里巴巴将提供供应链,帮助两大品牌向低线级城市和农村地区渗透。

TAG标签: